时间: 2024-03-18 04:40:48 | 作者: 乐鱼综合

中远海控主要是通过全资子公司中远海运集运和间接控股子公司东方海外国际经营此项业务。通过自营集装箱船队,开展以集装箱为载体的国际、国内海上货物运输及相关业务。

中远海控主要通过中远海运港口从事集装箱和散杂货码头的装卸和堆存业务。以参、控股或独资的形式成立码头公司,组织并且开展相关业务的建设、营销、生产和管理工作,获取经营收益。

公司成立于2005年3月3日,是以集装箱运输为核心的集运服务商,2007年11月公司通过收购母公司中远集团下的干散货资产,形成了集运+干散的双海运业务结构。然而,双核的经营结构在后续的经营中未能创造理想的效益,世界航运市场整体不景气下,公司连年大幅亏损,经营风险逐年加剧。

公司在2015年后集运行业低谷时期经历大规模重组。2015年12月,公司与中海集团开展重组合并,彻底剥离干散业务,重新专精于集运主业。

2016年原中远集团旗下“中远集运”整合原中海集团旗下“中海集运”的集装箱业务,组建形成中远海运集运,运力规模达到165万标准箱。

控制股权的人为中国远洋海运集团有限公司。2020年末,控股股东及其附属公司,持有公司46%的股份。实际控制人为国务院国有资产监督管理委员会,所以中远海控实际为央企。

全资子公司中远海运集装箱运输有限公司,和间接控股子公司东方海外(国际)有限公司负责集装箱航运业务。中远海运港口有限公司负责码头业务。

1)行业集中度逐步的提升。受益于全球主要班轮公司在2015-2018年行业低潮期的集体对外兼并重组,行业集中度情况现已大幅度的提高,当前CR10/CR5高达82.8%/65%,业内洗牌基本完成;行业市占率前五名情况自2017年来几无变动,格局落定后业内竞争逐渐趋于缓和,头部公司行业地位愈发稳固。

2)行业运力份额呈现阶梯式分布。市场现有运力资源被牢牢把控在少数头部公司手中;从运力划分详情来看,份额则呈现明显的阶梯式分布,头部班轮公司运力规模之间亦存在很明显分层现象,后续梯队成员往上一梯队追赶的难度非常大。

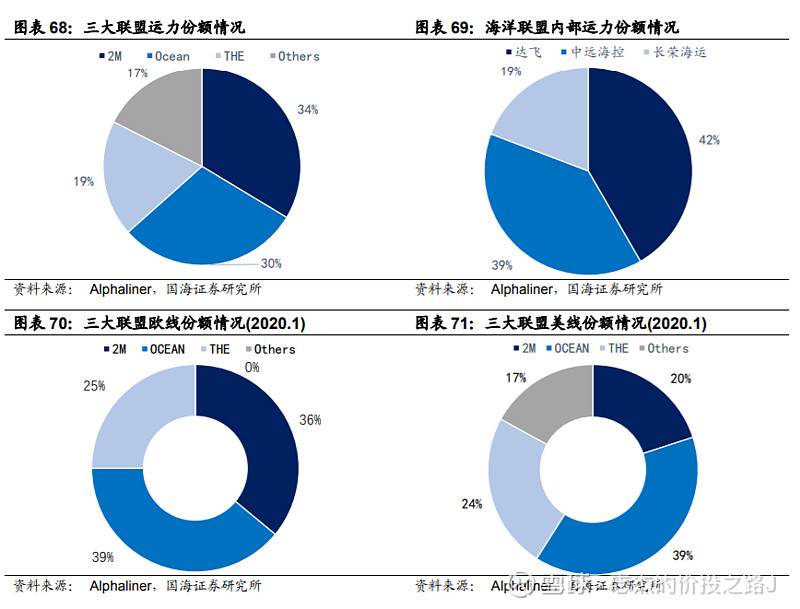

3)联盟化运营使得行业的集中度情况再次提升、市场头部效应越来越明显。三大海运联盟坐拥全球八成以上的集装箱船运力,悉数瓜分世界各主要航线航区市场占有率。从联盟间的竞争情况去看,中远海控所属的海洋联盟占据全球30%的运力份额,在全球各主要航线上均处于领头羊,尤其在美洲航线和欧洲航线%,整体竞争力较强。

联盟化运营也促使行业内的班轮公司加强业务协同,行业逐步从竞争迈向合作。一方面,各大联盟实施的舱位共享等互利机制使得联盟内各成员的运力竞争意愿大幅淡化,协同合作场景逐渐增多;另一方面,随市场玩家数量减少以及各班轮公司营运经验的增多,行业当前已在供给端表现出一定的自律性,各班轮公司在面对需求冲击时采取集体停航维护运价的行为越来越默契。行业格局的优化与稳固推动班轮公司之间的合作诉求逐渐强于竞争意愿,业内协同慢慢地加强下行业有望迈向互利共赢的新发展时代。

综合以上数据分析,行业集中度逐步的提升、同行间逐步由竞争迈向合作等因素使改变了行业的竞争格局,使行业能更好的发展,也加强了公司的竞争优势。

公司的主要成本是来自于集装箱航运业务,常年占总成本的95%以上,并且可细分为四类:

设备及货物运输成本:既包括集装箱的折旧与租金、集装箱维修费等相对固定的成本,也包括集装箱在港口码头的堆存费、装卸费等变动成本。占比约50%左右。

航程成本:主要为燃油费用,与船舶相关的码头和运河费等。占比约20%左右。

其他成本:还包括集装箱陆上物流成本、信息化和网点投入、管理人员费用等。占比约8%左右。

综合以上数据分析,成本的不可控因素较多且都不是公司能掌控的。例如码头拥堵会使集装箱装卸、堆存费用大幅度上升(但好在公司有很多自有的港口),燃油价格波动影响航程成本,海上自然灾害和船舶价格波动影响船舶成本,这一些因素都会较大的影响企业的经营成本。而且由于航运行业的低毛利率,经营成本占比营业收入较大,这些不确定因素都会较大的影响企业的利润。

集装箱运输行业本身还是属于同质化行业,在以前商品需求低、运力过剩、行业集中度低、行业竞争非常激烈的情况下航运运价会大幅度波动,此时班轮公司对货主处于弱势地位。

但在目前需求旺盛、行业集中度高、班轮公司间由竞争改变成业务协作的情况下,航运运价波动就小很多,并且会不断升高,班轮公司对货主就处于强势地位。

中远海控是集中了集装箱航运及码头运营管理两大业务优势资源,且具备显著的规模优势。

集运业务方面,根据Alphaliner最新多个方面数据显示,公司经营479艘集装箱船舶,运力达293万标准箱,全球运力份额为11.6%,运力规模排名稳居世界第四。

港口业务方面,据德鲁里显示,中远海控旗下集装箱码头2018~2020年,总吞吐量排名连续三年维持世界第一。

集运业务方面,公司设有覆盖全球的集装箱航运销售、服务网点近700个,共经营291条国际航线条中国沿海航线条珠江三角洲和长江支线,所经营的船队在全球约100个国家和地区的329个港口均有挂靠。

港口业务方面,公司旗下中远海运港口的码头组合遍布中国沿海的五大港口群、欧洲、南美洲、中东、东南亚及地中海等主要海外枢纽港。中远海运港口在全球36个港口营运及管理357个泊位,其中210个为集装箱泊位,总目标年解决能力达约1.36亿标准箱。3、业务协同优势:全面协同实现互惠共赢

双业务协同方面,集运业务和港口码头业务具备明显的协同效应潜力,可实现相互融合、相互促进、协同发展。通过港航协同优势的持续发挥,推动两大业务可持续发展和公司整体盈利能力不断提升。

双品牌协同方面,公司凭借“中远海运集运”和“东方海外货柜”两个集装箱运输服务品牌在全球网络、数字化能力和物流布局等方面实现优势互补、协同融合,持续释放双品牌协同效应。

货币资金:2021年Q3,此项目占总资产比例约41%。基本都是可随时用于支付的银行存款,资金非常充沛。

应收账款:2021年Q3,此项目占总资产比例约3%。应收账款占比小且基本都是1年以内的应收账款,产生的坏账比例小。

长期股权投资:2021年Q3,此项目占总资产比例约9%。为联营和合营的码头港口公司,由于中远海控以参、控股或独资的形式成立码头公司做码头业务的经营,故此项占较大且投资不断增长。

固定资产:2021年Q3,此项目占总资产比例约26%。60%为船舶,17%为集装箱,13%为码头。2016年出售中散集团、佛罗伦公司使固定资产大幅减小,2018年收购东方海外国际使固定资产大幅增加。

使用权资产:2021年Q3,此项目占总资产比例约13%。主要为运输船舶的未来租金总和的折现值+租赁有关的费用。截至2020年9月30日,中远海控租赁船舶运力比例为48%,意味着公司有一半船舶是租的,受船舶租金上中对公司有影响。

有息负债:据公司的电线月末,公司包括租赁负债在内的带息负债共计1313亿,有息负债率为35%。其中:租赁负债480亿元,金融机构借款等其他带息负债833亿。就金融机构的债务融资成本而言,公司目前为2.3%左右,在同业当中非常低的,并且长期借款和长期债券较多,公司有现金1444亿,可以完全覆盖。

短期借款:2019年公司调整了长短期借款结构,短期借款减少,长期借款增加。所以短期借款占比太小,忽略不及。

应付债券:一共94亿,2012年向投资者发行本金金额为10亿美元的10年期信用增强债券,票面利率为4.00%。2013年向投资者发行本金金额为3亿美元的10年期债券,债券年利率为4.375%。2020年面向投资者按面值发行本金金额为10亿元人民币的3年期无担保中期票据,票面利率为4.05%。

以上债券的支付方式均为每年付息,到期还本付息。时间长利率低,说明公司信用好方便借款。

一年内到期的非流动负债:为1年内到期的长期借款、应付债券和租赁负债。随着这几项的负债提升,此项目也会提升。其中应付债券为:2018年面向投资者按面值发行本金金额为40亿元人民币的3年期无担保中期票据,票面利率为2.5%。

应该支付的账款:基本全部为1年以内的应该支付的账款。2021年Q3,公司应付账款余额537亿元,主要是应付港口使费、船舶租金、集装箱费用、燃油费等成本费用。与2020年末相比,应付账款余额增加了200亿元,主要是公司积极采取一定的措施全力保障运输服务,相关成本随业务量增长而有所增长,以及受新冠疫情影响,供应商报账周期拉长,应付供应商款项结算速度相应有所放缓。

其他应该支付款:大部分为1年以内的其他应付款,具体是什么报表没有提及。逐渐变大的问题大多由于受新冠疫情影响,单据流转变慢,应付款项支付周期延长,以及随集装箱航运业务量增长,应付供应商款项相应增加。

综合以上数据分析,截止2021年Q3,公司的钱来自:41%的净资产,18%来自占用上游资金,35%来自低成本的负债;公司的钱花在:约1/3用在了买船、租船、买集装箱和买码头上,9%入股码头公司;应收账款少,现金流不错,但固定资产占比较大,行业属于重资产行业,资产折旧较大。商业模式整体不错,但有所欠缺。

毛利率:2018~2020毛利率一直增长的原因随公司规模增长,固定成本不断减小;2021年毛利率增长的根本原因是运价大幅上涨。

投资收益:基本都是权益法核算的长期股权投资收益和处置长期股权投资产生的投资收益。处置长期股权投资产生的投资收益:出售码头及其附属公司而获得的收益。权益法核算的长期股权投资收益:以参股、控股但非并表的码头及其附属公司赚的利润。

少数股东权益是反映除母公司以外的其他投入资金的人在子公司中的权益。东方海外国际25%的股份属于少数股东,中远海运港口有50%的股份属于少数股东。

在以前控股公司中远海运港口东方海外国际盈利能力,比全资子公司中远海运集运强很多,而中远海运集运亏损了好几年。

美欧亚航线是主要创收来源,从细分航线年,跨太平洋航线——美洲地区、亚欧航线——欧洲地区、亚洲区内航线(包括澳洲)——亚太地区,三条航线%左右。展望未来,各国际航线收入占比预计将随公司全球化战略的深入发展而进一步提高。

根据上海航交所准班率统计数据,2020年公司收发货准班率排名第一,充足表现了公司班期服务的可靠性,受到了客户广泛青睐。

在2021年运价上涨的过程中,需求强劲是推动运价上涨的核心动力,供给短缺和损耗是推动运价上涨的加速器,市场供需共振发挥乘数效应,助推运价实现历史性突破。

需求端:疫情在海外国家的扩散一方面导致了部分出口国(东南亚、印度等)生产链的断裂,使货物订单回流到中国。另一方面也迫使进口国居民的消费支出流向医用品、食品、居家用品等商品类消费。在订单回流与消费偏好转变的双向驱动下,中国对外贸易迎来了历史罕见的出口热潮。

供给端:而且疫情的反复,使欧美码头由于码头工人、货车司机、仓储人员等从事贸易运输的社会劳动力缺口迅速扩大,装卸效率严重下滑,箱柜在港口大规模滞留积压,码头长期“堵港”,这是受基础设施长期投资不足影响的。激增的需求导致集装箱和班轮向进口国大量流入,中国出现“缺箱”。这些原因都造成供给端的损耗,2021年全球有效运力损失率将高达17%,而同期全球港口集装箱吞吐量将增长8.2%。

展望今年,受到疫情与欧美政府基本的建设长期投入不足等中长期因素的限制,供给问题大概率还将因旺季的到来而反复发生;需求方面,欧美进口热潮受疫情因素推动仍存在大概率延续可能;运价全年保持高位运行的概率仍然很大。

(备注:航运有分淡季和旺季,7月~9月是欧线三个月是欧洲的假期,很多欧洲公司会放假,或者轮流放;10月~12月则是旺季,因为世界上很多国家都过圣诞节,需求量自然比较大。1月也是旺季,因为中国春节,厂家会节前出货;其他月份一般都是平季。)

3、长协谈判的进展?对运价的未来走向展望?(摘自:中远海控2021年12月29日临时股东大会会议纪要)

美线的长协签约季大多分布在在每年的3月、4月,这部分以5月1日为执行日期,少部分在10月到12月。欧线的长协签约季大多分布在每年的10月到次年1月会签。

欧美干线长约进展顺利。相较往年,今年谈判进度提前,客户签约意愿强烈。他们也接受了目前的供需关系,他们也有意愿和船公司建立中长期利益共同体。有些客户希望签署2~3年长约。(长协签约周期以1年期为主,随着运价的上涨,与部分优质客户会达成2-3年的长协)

2022年的展望,量价齐升。2022年长协比例大幅度的增加,运价上升。货量的预估,太平洋航线会有新高,长约比例会相对往年有较大的提高,比例是62~65%。估计欧洲航线%,价格也会有较大幅度提升。

长约的客户意愿很强烈,而且都是提前签约,长约的量和价都是提升的。上次我说2022年之后的长约的价格会是2021年的2~3倍,目前来看,这个情况没有变化。

明明是疫情受益股,才给中远海控不到4倍的市盈率。可能是市场认为海运行业去年运价涨太高,今年无法持续。但如果今年供需还像去年那样,运价大概率会维持在高位,今年的利润就有保证,所以现在买中远海控买的是估值的修复。但由于运价的不可预知性,我会用10%的仓位给中远海控。

一、公司背景分析1、业务概要1)集装箱航运业务 中远海控 主要是通过全资子公司中远海运集运和间接控股子公司 东方海外国际 经营此项业务。通过自营集装箱船队,开展以集装箱为载体的国际、国内海上货物运输及相关业务。2)码头业务 中远海控 主要通过 中远海运港口 从事集...